在"雙碳"目標倒計時的2025年,空氣能熱泵正從"清潔能源配角"蛻變為"建筑能源主角"。這場靜默的技術革命中,行業悄然分化為兩大流派:以噴氣增焓(EVI)為代表的"壓縮機優化派",和以二氧化碳冷媒(CO?/R744)為核心的"工質革新派"。二者并非簡單的技術迭代,而是基于不同底層邏輯的路徑選擇——前者深耕傳統制冷劑的極限效率,后者則另辟蹊徑重構熱力學循環。本文將深度解構這兩大技術陣營的底層邏輯、應用邊界與未來走向。

一、噴氣增焓技術:在"傳統框架"內做到極致

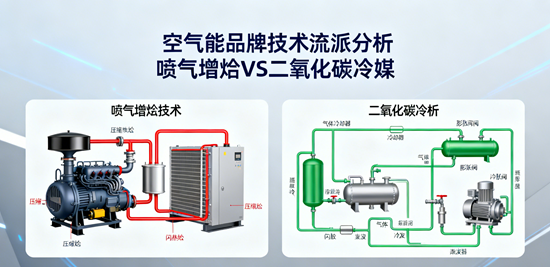

1.1 技術本質:準二級壓縮的"呼吸法則"

噴氣增焓(Enhanced Vapor Injection, EVI)并非顛覆性創新,而是對傳統蒸氣壓縮循環的"精妙手術"。其核心在于將單級壓縮升級為 "準二級壓縮" :通過在壓縮機中壓腔增設噴射口,將經閃蒸器分離的中壓氣態冷媒"二次注入",與主回路冷媒混合后繼續壓縮。

這一設計帶來三重熱力學優化:

- 壓縮比降低30%-40%:閃蒸汽的介入使壓縮機排氣溫度下降20-30℃,避免潤滑油碳化風險

- 焓差提升20%-50%:主回路冷媒在經濟器中深度過冷,蒸發器吸熱效率顯著增強

- 流量動態補償:輔助回路補充的冷媒量使實際循環質量流量增加,抵消低溫下吸氣比容增大的負面影響

1.2 性能數據:低溫戰場的硬實力

實驗數據揭示了EVI技術的真實戰力邊界:

- -15℃工況:制熱量提升20%-50%,COP提高10%以上,出風溫度較傳統機型高5-7℃

- -25℃極寒:搭載直流變頻EVI壓縮機的機型可穩定輸出60℃熱水,COP維持在2.4以上

- -35℃極限:部分品牌通過雙轉子設計與PID智能噴射控制,已實現-39℃~45℃寬溫域運行

這種"耐寒體質"使空氣能從長江中下游成功北伐至東北嚴寒帶。北方某小區案例中,EVI熱泵在-25℃環境下持續供熱,運行費用較燃氣鍋爐降低40%,使用壽命因機械磨損減少而延長30%。

1.3 品牌格局:成熟技術的精細化競賽

當前EVI陣營呈現 "頭部品牌技術深化+腰部品牌快速跟進" 格局:

- 芬尼(PHNIX):作為EVI技術普及者,其方案強調系統協同——將噴氣增焓與智能除霜、動態負荷調節深度耦合,形成"低溫全場景解決方案"

- 統一熱泵:主打"AI賦能EVI",通過MaaS(模型即服務)算法實時監測蒸發壓力、盤管溫度等12項參數,實現"無霜不除、薄霜即除",將除霜能耗浪費降低60%

- 主流空調品牌:美的、格力等將EVI作為高端機型標配,但在空氣能專用化設計上,專業性仍弱于垂直熱泵品牌

二、二氧化碳冷媒技術:重構熱力學邊界的"自然派"

2.1 技術本質:跨臨界循環的"超臨界魔法"

CO?熱泵的真正革命在于徹底拋棄傳統氟利昂工質,利用二氧化碳獨特的物理性質:

- 臨界點低:31.1℃/7.38MPa,極易進入超臨界狀態

- 容積制冷量是R22的5倍:壓縮機可小型化,系統緊湊

- GWP=1,ODP=0:天然工質,完美契合環保政策高壓線

其跨臨界循環突破傳統冷凝概念:超臨界CO?在氣體冷卻器中變溫放熱(非相變),可產生90℃高溫熱水;節流后低壓側蒸發吸熱,完成逆卡諾循環。

2.2 性能數據:高溫與低溫的"雙料冠軍"

CO?技術的性能曲線呈現顛覆性特征:

- 高溫制熱:出水溫度可達90℃,輕松滿足工業蒸汽預熱、高溫烘干需求,而常規冷媒上限僅55℃

- 低溫韌性:-15℃環境無需電輔熱即可正常運行,-40℃時COP仍大于3.6,制熱能力衰減遠小于氟利昂系統

- 極致能效:在5℃制熱工況下COP可達14,35℃制冷EER超12,能效天花板遠超傳統技術

2.3 產業生態:標準驅動下的爆發前夜

2025年11月1日,GB/T 45650-2025《二氧化碳空氣源熱泵機組》 國家標準正式實施,標志著CO?技術從實驗室走向規模化應用。標準將機組分為:

- 低環境溫度型:-25℃~21℃

- 超低環境溫度型:-35℃~21℃

- 高溫熱水型:出水溫度≥90℃

當前市場呈現 "德系技術引領+國產品牌攻堅" 態勢:

- 國際品牌:日本大金、德國比澤爾(Bitzer)在CO?壓縮機可靠性上占據先機

- 國內先鋒:威凌菲斯、科靈節能等企業推出90℃超高溫熱水機組,主攻酒店、學校、工業烘干場景

- 成本瓶頸:高壓系統對管路、閥件要求極高,整機成本較EVI機型高30%-50%,制約了民用市場推廣

三、技術對決:不是替代,而是互補分工

| 維度 | 噴氣增焓(EVI) | 二氧化碳冷媒(CO?) |

|---|---|---|

| 核心邏輯 | 優化壓縮機,適應傳統工質 | 革新工質,重構系統壓力 |

| 溫度邊界 | 制熱:-35℃~60℃ 出水:最高60℃ | 制熱:-45℃~90℃ 出水:可達90℃以上 |

| 能效峰值 | -15℃時COP 2.4~3.0 | 5℃時COP可達14,-40℃時COP>3.6 |

| 環保屬性 | 依賴HFCs工質,GWP>1000 | 天然工質,GWP=1 |

| 系統成本 | 成熟方案,溢價10%-20% | 高壓系統,溢價30%-50% |

| 維護難度 | 與普通空調類似 | 需防泄漏培訓,專業性強 |

| 適用場景 | 住宅采暖、一般商用 | 高溫工業、屠宰場、電鍍廠、區域能源站 |

3.1 場景分化:技術選擇的"地理經濟學"

- EVI占優區:北方集中供暖改造、分戶式采暖。其成本敏感度和安裝便捷性更符合"煤改電"政策的大規模推廣需求。某品牌實測顯示,100㎡住宅年采暖費較燃氣鍋爐節省60%,投資回收期僅3-4年

- CO?統治區:對高溫熱水有剛性需求的場景。例如屠宰場需要82℃熱水燙毛、電鍍廠需要90℃恒溫槽,CO?熱泵可完全替代電鍋爐,節能率達70%以上

3.2 技術融合:1+1>2的可能性

前沿研究已開始探索 "CO?+EVI"復合系統 :在CO?循環中增設經濟器與噴射口,利用超臨界流體的高密度特性進一步提升壓縮效率。雖然系統復雜度倍增,但在-40℃極寒環境下制取90℃熱水的理論COP可達6.0,為北極科考站等特殊場景提供了終極解決方案。

更富想象力的是與直接空氣碳捕集(DACC)的耦合:熱泵蒸發器結霜的本質是水蒸氣相變,而DACC捕集CO?也是氣-固相變過程。兩者可在同一源側協同,利用除霜熱量再生CO?吸附劑,將維護能耗轉化為生產性碳匯。

四、未來戰場:政策、成本與智能化的三重博弈

4.1 政策窗口:氟利昂淘汰倒計時

根據《基加利修正案》,我國將在2025年凍結HFCs消費,2045年削減80%。這對EVI陣營構成長期壓力——若R410A、R32等工質成本因配額制上漲3-5倍,CO?的天然工質優勢將凸顯。國標GB/T 45650-2025的實施,正是為對沖這一風險提前布局。

4.2 成本拐點:規模化與國產化的賽跑

當前CO?熱泵成本高的主因是:

- 壓縮機:高壓密封技術要求高,國產化率不足30%

- 系統部件:耐壓換熱器、電子膨脹閥需進口,供應鏈脆弱

但隨著美的、格力等巨頭投入研發,預計2027年關鍵部件國產化率可突破70%,系統成本有望降至EVI機型的1.2倍以內,打開民用市場大門。

4.3 智能進化:AI重新定義"最優解"

兩大流派正同步經歷AI化改造:

- EVI+AI:通過數字孿生模型預測結霜臨界點,動態調節噴射量與壓縮機轉速,實現COP實時最優。統一熱泵的MaaS系統已展示這一潛力

- CO?+AI:超臨界區的控制更為復雜,需精準調控壓力-溫度曲線避免"越界"。AI可通過強化學習找到不同環境溫度下的最優高壓側壓力,使COP提升5%-8%

五、結論:沒有最好,只有最"合適"

噴氣增焓與二氧化碳冷媒的競爭,本質是工程實用主義與科學理想主義的碰撞。前者在現有體系內深耕,以最低成本解決90%的場景需求;后者重構底層規則,為剩余10%的極端場景提供顛覆性方案。

給決策者的建議:

- 住宅小區/普通商用:優先選擇EVI技術,成熟可靠、投資回收期短

- 工業高溫/環保高標:果斷采用CO?系統,長期碳收益可覆蓋初期投入

- 極寒地區/特殊用途:關注"EVI+CO?"復合系統或AI增強方案

在"雙碳"大考面前,兩大流派并非零和博弈。正如GB/T 45650-2025標準同時兼容跨臨界與超臨界循環,未來的空氣能市場將呈現 "EVI守基本盤,CO?攻增量市場,AI賦能全鏈條" 的三足鼎立格局。品牌的技術路線選擇,最終將交由應用場景、政策成本與碳價值的綜合評分來裁判。

部門單位: 中國經營報 21世紀經濟導報 經濟觀察報 中國證 券報 北京大學中國經濟研究中心 鳳凰衛視(鳳凰網) 胡潤百富團隊