煤改氣市場平穩(wěn)推進

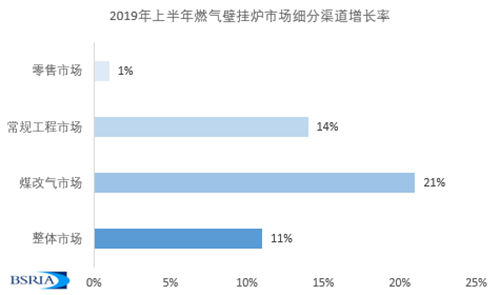

2019年上半年煤改氣市場推進平穩(wěn),實際安裝落地量有較快增長,同比增長21%,同期招標(biāo)量也達150萬臺左右。受多方因素影響,煤改氣市場的品牌格局產(chǎn)生了一些變化。首先,上半年受煤改產(chǎn)品出貨價格進一步壓縮影響,部分品牌在價格戰(zhàn)中難以支撐,中標(biāo)量下滑明顯;其次,往年煤改項目回款慢、囤貨多的情況對一些參與企業(yè)造成了較大資金壓力,部分品牌逐步將市場重點轉(zhuǎn)向非煤改市場、尋找市場增長點。

另一方面,政府對“煤改氣”項目的關(guān)注度升級:中央政府于近日發(fā)布相應(yīng)文件,意在進一步加強供用氣合同落實監(jiān)管、完善居民用氣價格政策、加強產(chǎn)品及施工安全監(jiān)督、持續(xù)拓展多種清潔供暖方式。由此可見,“煤改氣”項目中存在的多種問題已經(jīng)引起政府重視。這些問題如不能得到改善解決,后續(xù)“煤改氣”能否按照計劃持續(xù)推進,仍存在一定變數(shù)。佰世越將在2019年下半年持續(xù)關(guān)注各地政府相關(guān)政策并實時監(jiān)測煤改氣招投標(biāo)和實際落地情況。

常規(guī)工程項目持續(xù)上漲

受集中供暖影響,北方常規(guī)工程項目市場出現(xiàn)大幅度下滑,但全國各地興起的精裝修工程市場帶動了整體工程市場的發(fā)展。精裝修政策自2016年開始大面積推廣,于2017和2018年得到了飛速發(fā)展。但2018年房產(chǎn)調(diào)控政策的密集出臺和精裝修過程中出現(xiàn)的“貨不對版”、裝修價格不透明不合理等各種問題也在不同程度上抑制了各地區(qū)精裝工程市場的飛速發(fā)展,使其回歸至理性發(fā)展階段。“精裝修”這一宏觀政策方向,對于暖通行業(yè)的工程和零售市場都將產(chǎn)生持續(xù)深遠的影響。

零售市場不容樂觀

2019年上半年,零售市場同比增長1%左右。首先,受中美貿(mào)易摩擦、經(jīng)濟下行等宏觀壓力影響,消費者購買意愿更加謹慎,較難出現(xiàn)以往的火爆銷售局面。另一方面,逐年攀升的精裝房比例擠壓了存量毛坯房總量,原有零售市場的重要渠道進一步收縮。

當(dāng)然,零售渠道市場也傳遞了一些積極信號,例如北方的置換市場的興起積極帶動了零售渠道的銷量、西北地區(qū)零售市場持續(xù)了較高增速;另外,不同于發(fā)展較早的華東、華中地區(qū),我國西南地區(qū)壁掛爐行業(yè)起步晚、發(fā)展快,仍然在零售渠道保持了較高的上漲趨勢。

2019全年燃氣壁掛爐市場預(yù)測

在下半年煤改氣政策穩(wěn)定的前提下,2019全年煤改氣市場同比預(yù)計將小幅上漲。傳統(tǒng)零售市場仍未見強有力的推動因素、普通工程市場預(yù)計至少保持上半年增速水平。綜上,佰世越預(yù)測2019年全年燃氣壁掛爐內(nèi)銷量將達350萬臺。

2019燃氣壁掛爐行業(yè)動向解讀

在競爭激烈的暖通行業(yè),廠家、代理商、經(jīng)銷商等自上而下各環(huán)節(jié)參與者都在積極尋求創(chuàng)新和改變,以應(yīng)對日益復(fù)雜的行業(yè)變化。經(jīng)2019年上半年走訪,當(dāng)下暖通行業(yè)存在幾方面的發(fā)展趨勢:

第一、上游廠家不斷加強終端市場銷售

近幾年壁掛爐高庫存問題日益凸顯,上游廠家紛紛積極出臺相應(yīng)政策,并組織系列活動推動終端市場出貨量。廠家與終端經(jīng)銷商和消費者的直接接觸呈常態(tài)化,中間環(huán)節(jié)的各級代理商、經(jīng)銷商感受到壓力的同時也在積極思考自身定位,通過創(chuàng)新自求改變。

第二、商業(yè)模式創(chuàng)新,深度挖掘市場

在市場放緩的大環(huán)境下,被動銷售模式已經(jīng)漸入末路,行業(yè)鏈條自上而下無一不在思索模式創(chuàng)新。營銷方式、管理模式、獲客渠道、金融模式、供應(yīng)鏈整合等一系列創(chuàng)新層出不窮。在商業(yè)模式上疊加互聯(lián)網(wǎng)效應(yīng)后,催化效果成倍放大。

獲客渠道上,傳統(tǒng)方式成本居高不下。通過規(guī)模營銷、饑餓營銷等方式,各級代理經(jīng)銷商抓住一切機會變被動為主動,結(jié)合用戶畫像、大數(shù)據(jù)、搜索引擎營銷等新方式創(chuàng)造更多廉價的獲客機會。

管理模式上,新興了大型暖通平臺為小經(jīng)銷商通過提供金融服務(wù)、管理制度、對稱信息、物流管理等全方位的管理服務(wù)賦能,共建裂變式發(fā)展平臺的現(xiàn)象。同時,企業(yè)內(nèi)外部均可應(yīng)用的行業(yè)APP大量上線,應(yīng)接不暇,為信息聚合、在線管理提供了極大便利條件。

供應(yīng)鏈方面,大型供應(yīng)鏈平臺與暖通企業(yè)不斷加深合作并持續(xù)創(chuàng)新、完善供應(yīng)鏈服務(wù)模式。通過聚合品牌企業(yè)、經(jīng)銷商/渠道商、物流商、金融機構(gòu)、增值服務(wù)商等各大群體,致力于打造一個跨界融合的供應(yīng)鏈產(chǎn)業(yè),加速產(chǎn)品流通,推動行業(yè)發(fā)展。

同時,暖通行業(yè)與互聯(lián)網(wǎng)的結(jié)合更加深入,從最初與知名電商平臺合作轉(zhuǎn)變成當(dāng)下更為復(fù)雜、全面、深入的全產(chǎn)業(yè)鏈結(jié)合。

第三、舒適家居興起

隨著人們對生活品質(zhì)要求的不斷提升,客戶對健康、舒適也提出了更多需求,從而新風(fēng)、凈水逐步受到人們的青睞。這促使了以單一品線銷售為主的暖通經(jīng)銷商主動或被動地走向家居集成化銷售從而不可避免地擁抱舒適家居、智慧家居的概念,舒適智能家居體驗店在全國遍地開花。同時,舒適家居店也在積極打造自身品牌形象和核心競爭力,暖通行業(yè)未來的競爭力不僅僅體現(xiàn)在產(chǎn)品技術(shù)方面,而更側(cè)重于品牌形象競爭力和系統(tǒng)整合能力。

第四、專業(yè)暖通服務(wù)提供商

傳統(tǒng)經(jīng)營渠道受阻,部分企業(yè)努力轉(zhuǎn)型成為專業(yè)暖通服務(wù)提供商,并打造標(biāo)準(zhǔn)化服務(wù)工藝,提高安裝、售后、維保的專業(yè)性,形成專業(yè)、統(tǒng)一的標(biāo)準(zhǔn)化和流程化規(guī)范。長期來看,這種轉(zhuǎn)型對于推動行業(yè)統(tǒng)一標(biāo)準(zhǔn)的形成、淘汰附加值較低的轉(zhuǎn)手經(jīng)營者有十分積極的作用。

部門單位: 中國經(jīng)營報 21世紀(jì)經(jīng)濟導(dǎo)報 經(jīng)濟觀察報 中國證券報 北京大學(xué)中國經(jīng)濟研究中心 鳳凰衛(wèi)視(鳳凰網(wǎng)) 胡潤百富團隊