隨著我國新消費(fèi)的崛起,越來越多的消費(fèi)群體對(duì)于家居產(chǎn)品整體化、個(gè)性化、功能化、空間利用最大化等需求不斷增強(qiáng),舊式的成品家居已經(jīng)不能滿足消費(fèi)者的需求,人們更喜歡在居家生活中加入更多特色創(chuàng)意及創(chuàng)新需求,由被動(dòng)式選擇轉(zhuǎn)向主動(dòng)式設(shè)計(jì)。因此,這使得人們對(duì)定制家居的需求呈現(xiàn)不斷上升趨勢(shì)。

PART 1

行業(yè)特點(diǎn):大行業(yè)、小企業(yè)、一超多強(qiáng)

定制家居行業(yè)本身由于進(jìn)入門檻低、科技含量不高、參與者眾多等因素,導(dǎo)致櫥柜、衣柜、木門等品類市場(chǎng)集中度較低,整體呈現(xiàn)“大行業(yè)、小企業(yè)”特點(diǎn)。

從企業(yè)競(jìng)爭(zhēng)格局來看,目前定制家居行業(yè)呈現(xiàn)“一超多強(qiáng)”局面。作為“一超”的歐派家居2021年?duì)I業(yè)收入已超200億元。索菲亞、尚品宅配、志邦股份、金牌櫥柜等位列第二梯隊(duì)。

PART 2

企業(yè)現(xiàn)狀:增收不增利,市場(chǎng)馬太效應(yīng)凸顯

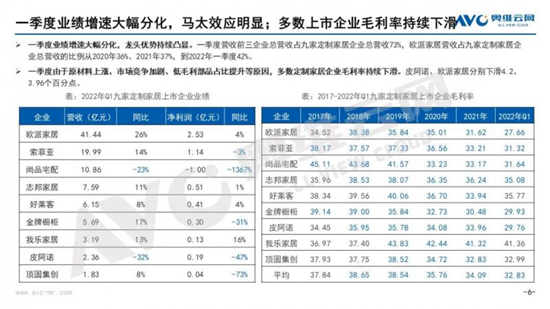

回顧近幾年定制家居行業(yè)上市企業(yè)業(yè)績(jī),多數(shù)企業(yè)處于增收不增利的狀態(tài),尤其是2021年,各家上市企業(yè)營收均保持較高增速,而多數(shù)企業(yè)毛利率、凈利潤等指標(biāo)都處于下滑的趨勢(shì)。

再從今年一季度數(shù)據(jù)來看,九家定制家居上市企業(yè)業(yè)績(jī)?cè)鏊俅蠓只堫^優(yōu)勢(shì)持續(xù)凸顯,歐派家居以26%的增速領(lǐng)跑,個(gè)別企業(yè)增速為負(fù)。

PART 3

發(fā)展趨勢(shì):整家定制有望成為新的流量入口

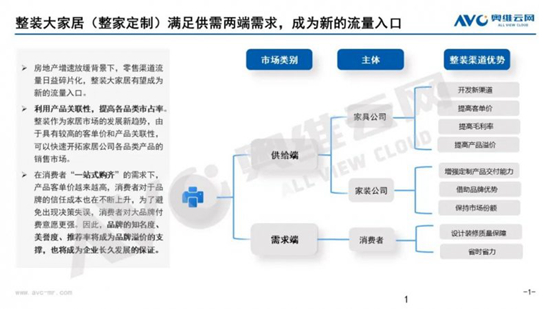

定制家居企業(yè)大都經(jīng)歷“單品類發(fā)展——品類擴(kuò)張——整裝大家居”發(fā)展路徑,不斷縱深發(fā)展,橫向拓展,隨著零售渠道流量日益碎片化,整裝大家居有望成為新的流量入口。

從供給端來說,整裝由于具有較高的客單價(jià)和產(chǎn)品關(guān)聯(lián)性,可以快速開拓家居公司各品類產(chǎn)品的銷售市場(chǎng)。

從需求端來說,在整裝“一站式購齊”的功能下,可以幫助消費(fèi)者省時(shí)省力,得到消費(fèi)者的歡迎。

隨著整裝客單價(jià)的提升,消費(fèi)者對(duì)于品牌的信任成本也在增加,為了避免出現(xiàn)決策失誤,消費(fèi)者對(duì)大品牌的付費(fèi)意愿更強(qiáng),馬太效應(yīng)更加凸顯。

PART 4

消費(fèi)者需求:空間利用率關(guān)注度高,價(jià)格是客戶主要顧慮點(diǎn)

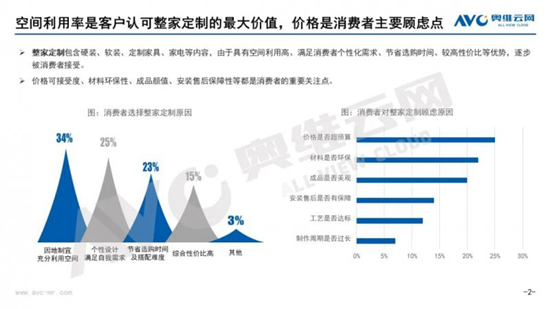

在對(duì)定制家居消費(fèi)者調(diào)研中,整家定制因地制宜、充分利用空間的特征是消費(fèi)者最認(rèn)可的價(jià)值,此外,設(shè)計(jì)個(gè)性、節(jié)省選購時(shí)間、綜合性價(jià)比高等原因也都是消費(fèi)者選擇整家定制的原因。

在選購整家定制產(chǎn)品時(shí),價(jià)格是否超預(yù)期是消費(fèi)者最顧慮的因素。當(dāng)然,材料是否環(huán)保、產(chǎn)品是否美觀、安裝售后是否有保障、工藝是否精致等因素也都在消費(fèi)者考慮范圍之內(nèi)。

PART 5

零售市場(chǎng)競(jìng)爭(zhēng):套餐模式興起,競(jìng)爭(zhēng)愈加激烈

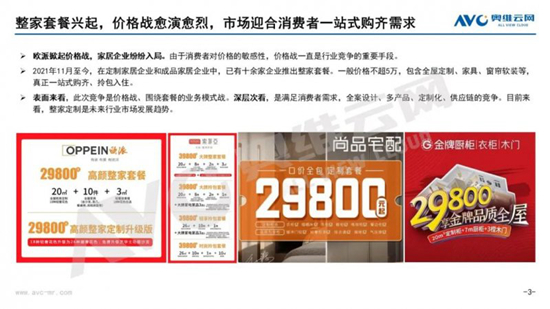

隨著越來越多的家居企業(yè)步入整裝市場(chǎng),價(jià)格戰(zhàn)成為了不可避免的競(jìng)爭(zhēng)策略。2021年11 月以來,已有十余家企業(yè)推出整家套餐,一般價(jià)格不超5萬,包含全屋定制、家具、窗簾軟裝等內(nèi)容。

表面上看,此次競(jìng)爭(zhēng)是價(jià)格戰(zhàn),是業(yè)務(wù)模式戰(zhàn)。但深層次來看,是在買方市場(chǎng)背景下,各企業(yè)關(guān)于全案設(shè)計(jì)、多產(chǎn)品、定制化、供應(yīng)鏈等全方位的競(jìng)爭(zhēng)。

PART 6

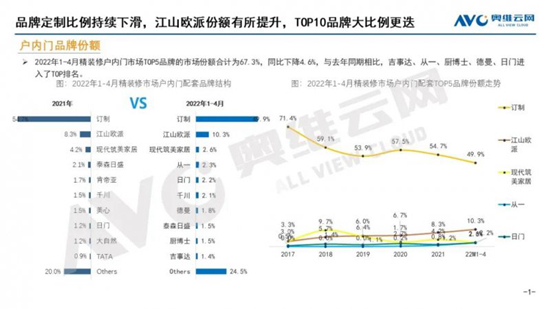

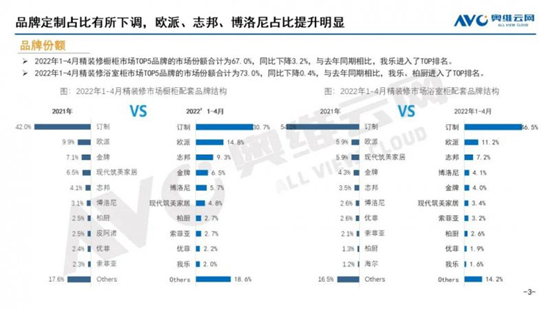

精裝修市場(chǎng):地產(chǎn)及家居企業(yè)合作集中,品牌份額同頻共振

除了零售端的市場(chǎng)競(jìng)爭(zhēng),定制家居企業(yè)在精裝修市場(chǎng)的角逐同樣激烈,各企業(yè)品牌份額排名起起伏伏。

通過分析,我們發(fā)現(xiàn),各部品品牌排名與房企合作伙伴精裝配套規(guī)模占比有較強(qiáng)相關(guān)性。

以戶內(nèi)門為例,1-4月份定制份額的下降是由于萬科、碧桂園等定制化率下降、恒大新開工較少等原因?qū)е隆=綒W派市場(chǎng)份額提升主要受其在合作伙伴份額提升、用戶開發(fā)率提升等原因帶動(dòng)。從一新入TOP10 主要受新的合作伙伴中海地產(chǎn)市場(chǎng)份額提升的帶動(dòng)。日門份額的提升主要由于今年新拓3個(gè)萬科項(xiàng)目、1個(gè)龍湖項(xiàng)目,千川則新拓了5個(gè)龍湖項(xiàng)目、中海、中國鐵建、世茂、金科、成都人居各一個(gè)項(xiàng)目。相比而言,品牌份額下降比較明顯的現(xiàn)代筑美家居主要由于其主要合作伙伴碧桂園市場(chǎng)份額有較大幅度下降。

此外,從精裝修市場(chǎng)整體來看,一方面,木作類產(chǎn)品整體定制化比例較高。另一方面,櫥柜、戶內(nèi)門、浴室柜等木作類產(chǎn)品頭部品牌商重合度較高,排名次序也相似,說明各項(xiàng)目對(duì)于木作類產(chǎn)品多為單一品牌商采購,因此,工程市場(chǎng)的發(fā)力,對(duì)于各整裝品牌商來說至關(guān)重要,也是提升整體市占率的重要渠道。

PART 7

后記

家居行業(yè)作為地產(chǎn)后周期行業(yè),與地產(chǎn)行業(yè)發(fā)展同頻共振。受疫情等因素沖擊,家居行業(yè)在地產(chǎn)下行趨勢(shì)影響下,也勢(shì)必會(huì)受到較大波及。

當(dāng)然,我們也能看到,在整體經(jīng)濟(jì)形勢(shì)承壓背景下,目前已經(jīng)開始有城市把促進(jìn)家居產(chǎn)品消費(fèi)作為拉動(dòng)內(nèi)需的重要手段,比如深圳購買全屋智能產(chǎn)品有補(bǔ)貼、羅湖區(qū)推出300萬元家裝家居消費(fèi)補(bǔ)貼券等。

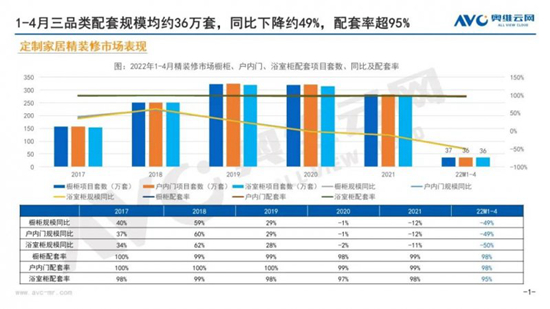

除了消費(fèi)端,從精裝修市場(chǎng)來看,定制家居產(chǎn)品在1-4月份整體配套規(guī)模下降在五成左右,配置率始終保持較高水平。

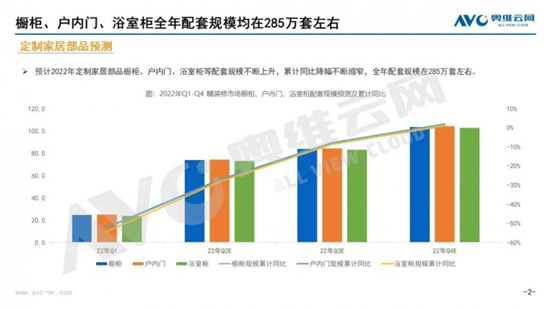

但隨著房地產(chǎn)政策的放松,銷售市場(chǎng)逐步回暖,市場(chǎng)信心的恢復(fù),精裝修市場(chǎng)規(guī)模也將逐步回升,年度規(guī)模預(yù)計(jì)超290萬套。這其中,櫥柜、戶內(nèi)門、浴室柜等定制家居產(chǎn)品全年配套規(guī)模在285 萬套左右。

從工廠到未來:奈哲門窗2025峰會(huì)全景直擊

家居建材行業(yè)2025展望:變革中尋找新機(jī)遇!

家居企業(yè)智領(lǐng)未來:智能科技改變家居生活

智能家居新生態(tài):家電互聯(lián)的無限可能

家電界的“顏值擔(dān)當(dāng)”:設(shè)計(jì)美學(xué)新高度

健康生活從家電開始:智能健康監(jiān)測(cè)新趨勢(shì)

家電新革命:智能科技如何改變我們的生活

家居行業(yè)新動(dòng)態(tài):智能互聯(lián)打造未來家居生活

2023年75家裝飾公司破產(chǎn),江蘇、浙江、安徽地區(qū)最多

6·18年中大促臨近 家居企業(yè)對(duì)整家賽道依舊攻勢(shì)迅猛

部門單位: 中國經(jīng)營報(bào) 21世紀(jì)經(jīng)濟(jì)導(dǎo)報(bào) 經(jīng)濟(jì)觀察報(bào) 中國證券報(bào) 北京大學(xué)中國經(jīng)濟(jì)研究中心 鳳凰衛(wèi)視(鳳凰網(wǎng)) 胡潤百富團(tuán)隊(duì)