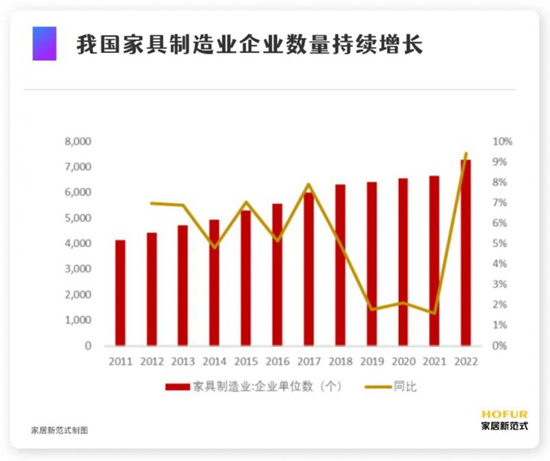

我國家居行業規模龐大,企業數量眾多。我國家居市場是萬億規模級別的市場,但由于產品種類眾多、技術壁壘不高、準入門檻較低、原材料供應較為充足、供應鏈碎片化程度高等原因,業內企業數量眾多,行業競爭較為劇烈。根據國家統計局,我國家具制造業企業數量在2022年達到7,273家,近10年復合增速為5.13%。

但由于家具制造業企業數量持續增加,業內競爭也逐漸加劇,虧損企業數量整體呈現增長態勢。國家統計局數據顯示,2022年我國家具制造業虧損企業數量比重高達21.92%,較2012年上升超過10個百分點。

我國家居行業內多個細分領域的市場格局較為分散,行業集中度優化空間大。根據億歐智庫,2020年我國櫥柜行業CR3為8.4%;其中,歐派家居份額領先,志邦家居和金牌櫥柜跟隨其后,但業內單個企業的市場份額均低于5%。

衣柜市場方面,2020年我國衣柜行業CR3為14.4%,集中度稍高于櫥柜市場,但仍較為分散;歐派家居、索菲亞和尚品宅配的排名靠前,頭部企業的市場份額差異相對較小。此外,沙發市場的集中度相對更高,2020年我國沙發行業CR2為15.1%;其中,敏華控股市場份額達到9.5%。

由于家居產品多屬于耐用消費品,客戶消費頻率低,目前部分中小企業可能通過壓縮服務成本以低價競爭,具備一定市場空間。但隨著行業逐步成熟,產品標準化程度不斷提升,頭部品牌企業在渠道、產品、跨界競爭等領域的布局優勢將愈發突出,行業馬太效應有望逐步顯現。

從定制家居來看,未來市場集中度仍有較大提升空間。隨著社會經濟發展、消費觀念轉變,家居行業具有高端化、定制化、個性化、智能化等趨勢,定制家居行業仍在擴容。

根據中商產業研究院數據,2017-2021年,我國定制家居市場CR9從12.1%提升至12.9%,呈現波動增長態勢。

我們認為,隨著行業發展,定制家居產品矩陣逐漸豐富,家居企業在整裝渠道布局深化,我國定制家居行業集中度在未來有望繼續提升。

部門單位: 中國經營報 21世紀經濟導報 經濟觀察報 中國證券報 北京大學中國經濟研究中心 鳳凰衛視(鳳凰網) 胡潤百富團隊